中国包装饮用水阛阓方式云开体育,正在发生一场巧妙的位移。

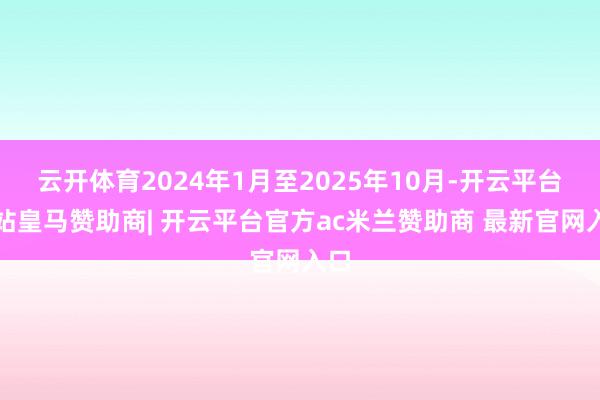

日前,华润饮料(怡宝母公司)发布盈利预警,瞻望2025年度公司领有东谈主应占利润同比减少约40%。这家上市仅一年的饮品巨头,净利润将从2024年的16.37亿元暴减至约9.8亿元。

在此之前,其2025年半年报已提前开释寒意:营收62.06亿元,同比下滑18.52%。其中,最为依赖的包装饮用水业务收入同比下滑23.1%。

另据2025年12月胡润中国发布的食物行业百强榜,华润饮料以28%的价值跌幅位列下滑榜首位,成为年度最失落的饮品巨头之一。

公论场上,一种常见的叙事将怡宝的下滑归因于归因于行业价钱战的握续升级。不外,穿透财报与零卖监测数据的迷雾,一个更为巧妙的行业图景浮现出来:真是蚕食怡宝中枢本地的,是正处于风暴中心的同品类敌手——娃哈哈。

这场同处一个价钱带、盲从一套渠谈逻辑、争夺并吞批消费者的并肩前进水大战,说到底,是一场此消彼长的存量搏杀。

娃哈哈正面强攻

淌若将并肩前进水阛阓比作一场棋局,怡宝与娃哈哈的博弈,正从“各守一角”演变为“贴身肉搏”。

2024年宗馥莉接掌娃哈哈后,速即打出了一套被业内称为“稳盘+拓网+抢量”的组合拳。在稳住原有AD钙奶、养分快线等基本盘的同期,并肩前进水被推至政策前卫位置。

据多家第三方零卖监测机构数据自满,2025年娃哈哈在包装饮用水板块的末端铺货率同比莳植逾越15个百分点,尤其在怡宝传统的上风区域:华南、华东阛阓,娃哈哈的冰柜进驻率与货架占有率均出现光显上攻。

昨年3月,娃哈哈末端渠谈建设关联安静东谈主曾对媒体泄露,娃哈哈饮用水居品已进入全家、盒马等渠谈,并已通过好意思宜佳的1万多个点位进入广东阛阓。同庚6月,时间财经也报谈,多个饮料批发商暗意,2024年以前基本不在广州售卖的娃哈哈饮用水居品,自昨年运行照旧成为各大销售末端的旧例进货物类。

这种开荒,最径直的推崇即是价钱层面的交锋。2025年二季度起,娃哈哈在多地阛阓推出“12瓶装9.9元”的阶段性促销,径直将单瓶价钱拉低至0.8元控制,与怡宝主流居品的末端价变成正面碰撞。

在便利店、社区超市等中枢场景中,两品牌常被并列排列,价钱标签上的数字成为最直不雅的“战场”。

从数据上看,这场攻势的后果已在怡宝的财报中显现。2025年上半年,怡宝包装饮用水收入同比下滑23.1%。同期娃哈哈方面虽未单独透露并肩前进水业务数据,但其合座饮料业务在2025年结束双位数增长,多位行业分析师将并肩前进水的增量孝顺列为漏洞要素。

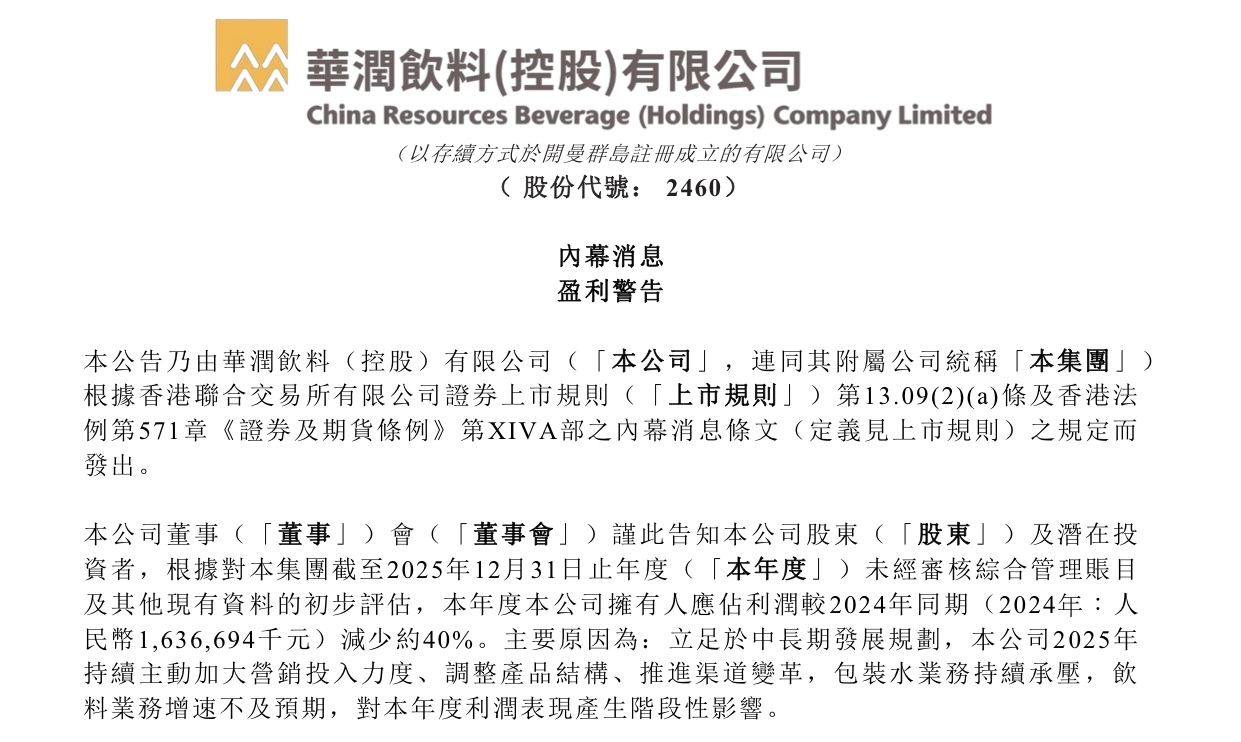

另从阛阓份额上看,四肢也曾的并肩前进水霸主,怡宝阛阓份额际遇严重冲击。证实快消品监测平台“随即赢”的数据,怡宝在并肩前进水细分赛谈内的份额从2024年1月的70%以上,暴跌至2025年10月的约45%。尼尔森零卖数据也自满,在2024年12月至2025年12月时刻,怡宝在包装饮用水合座阛阓份额同比下滑1.8%。

反不雅娃哈哈,阛阓份额大幅莳植。随即赢数据自满,2024年1月至2025年10月,娃哈哈阛阓份额由约11%增至约33%。尼尔森数据自满,2024年12月至2025年12月,娃哈哈在包装饮用水合座阛阓份额飞腾了2.3%。

怡宝被迫应战

靠近娃哈哈的凌厉攻势,以并肩前进水为中枢的怡宝别无选拔,只可仓促应战。

率先体目下价钱层面。早在2024年4月,怡宝便已下调小规格瓶装水均价,随后在2025年推出“拆箱补贴”的销售政策——厂商对怡宝水每箱补贴2元,试图以真金白银稳住渠谈与末端。

关联词,补贴战很快演变为一场消费战。在部分区域,怡宝555ml瓶装水无数出现“进货价1元/瓶、末端售价0.9元/瓶”的价钱倒挂情状,经销商的利润空间握住被压缩。

更深层的四百四病随之而来。据《逐日经济新闻》造访,2025年6月怡宝仍在执行每箱2元的补贴政策,7月后虽有所缩减,但经销商为了完周详年销售任务以拿到返利,不得不继续“以价换量”。四川、广西等地致使出现了经销商退网事件,部分区域阛阓遮掩率下落10%。

渠谈端的飘荡,与怡宝频年鼓舞的渠谈变革也不无关系。为处理经销商效用低下的恶疾,华润饮料自2023年起启动了大限制渠谈疏导,试图淘汰年销售额不足百万的低效经销商。但这场矫正鼓舞过急,仅2024年上半年便有约20%的老经销商离场。

靠近“价钱战打不赢、渠谈战守不住”的双重窘境,华润饮料运行寻求各异化解围。2025年,公司一反常态地密集推新,平均每月发布1-2款新品,涵盖通顺饮料、即饮茶、果汁等多个品类。

其中,还针对体育场景推出怡宝通顺盖瓶装水;针对通勤、短途旅行场景推出210ml“口袋装”怡宝并肩前进水;针对家庭消费推出5L装本优茶伴饮用水。年底,怡宝更进一步试水环保包装,推出330ml植物基纸盒装饮用水,其碳踪影较旧例包装裁减18%。

关联词,这些立异尝试,短期内仍难弥补包装水业务的下滑缺口。财报数据自满,2025年上半年怡宝小规格瓶装水收入同比下滑26.2%,成为负担合座包装水功绩的主要要素。而饮料业务虽在握续发力,远未变成有用的“第二增长弧线”。

关于怡宝而言,更大的挑战在于,这场“存量搏杀”尚未看到特殊。娃哈哈2026年已提议“瓶装水达到行业第一末端推崇”的贪图,筹备通过高排列费和搭赠拓展渠谈。这意味着,怡宝不仅要守住已有的阵脚,更需在居品立异与渠谈设立之间找到新的均衡点。

农夫山泉没能“吃饱”

值得一提的是,在怡宝与娃哈哈激战正酣的并肩前进水战场,农夫山泉的脚色颇为巧妙。它是行业内崇尚的存在,却并未成为最大的受益者。

2024年4月,农夫山泉推出绿瓶并肩前进水,以末端价低至1元/瓶的策略杀入并肩前进水赛谈,径直冲击怡宝与娃哈哈的中枢本地。彼时,阛阓无数合计农夫山泉将重塑行业方式。关联词一年半昔日,战况却出东谈主猜想。

从功绩推崇来看,农夫山泉照实结束了回暖。2025年上半年,其包装饮用水业求结束营收94.4亿元,占总收入的36.9%,同比增长10.7%,历程长入两个财报期的下滑后再行规复正增长。

这一成绩收成于公司策略的无邪疏导:跟着公论影响渐渐消退,农夫山泉光显减少了绿瓶并肩前进水的补贴力度,转而再行加大红瓶自然水的推论力度。

彼时,二级阛阓投研品牌海豚投研发布的调研信息自满,农夫山泉将2025年上半年对绿瓶水的补贴降至每件1元,较2024年的2元大幅裁减。自然从渠谈利润的角度看,相较于红瓶水,绿瓶水仍然更高,但二者本体的差距已大幅收窄。

策略疏导的后果立竿见影。红瓶水在包装饮用水收入中的比例从2024年下半年的约75%莳植至2025年上半年的78%以上,包装水业务的筹办利润率再行回升至35%,基本回到了公论影响前的水平。

在阛阓份额上,农夫山泉也稳住了阵脚。中泰证券数据自满,划定2025年9月,农夫山泉以33%的阛阓份额位居行业首位,娃哈哈市占率同比莳植2%位居第二,怡宝市占率下落3%。

不外,从阛阓份额的增量来看,农夫山泉并未掠取太多。尼尔森数据自满,2024年12月至2025年12月,农夫山泉在包装饮用水合座阛阓份额仅微增了0.2%。与之变成瓦解对比的是,娃哈哈同期阛阓份额飞腾2.3%。

这一情状背后,折射出农夫山泉政策要点的滚动。跟着高毛利的茶饮料业务崛起,农夫山泉对包装水价钱战的参加意愿已光显消弱。绿瓶并肩前进水在完成莳植下千里阛阓市占率的历史处事后,正渐渐淡出中枢战场。

关于怡宝而言,这好像是一个危急的信号,敌手早已不在并吞维度竞争,而我方仍在原地鏖战。

结语:

回望这场握续一年多余的并肩前进水大战,不错看出,怡宝的失落并非巧合,而是“内忧外祸”下的势必。

向外看,友商同价位、同渠谈、同东谈主群的存量搏杀,让永久依赖单一品类的怡宝猝不足防;向内看,其自己的结构性短板在价钱战的冲击下内情毕露。包装饮用水占比过高,饮料新品远未成征象,渠谈变革又鼓舞过急,最终堕入“越打越亏、越亏越打”的恶性轮回。

关于华润饮料而言,2025年的盈利预警是一记警钟。公司需要念念考:如安在主业承压之际,培育出能够复古改日的“第二增长弧线”;如安在渠谈飘荡之后,重建经销商的信心与丹心。

关于各个品牌来说,2026年的情状依然严峻。并肩前进水阛阓的“一元水”常态可能不会散失云开体育,反而演变为愈加旷日握久的末端阵脚战。只消真是具备居品力、渠谈力与品牌韧性的玩家,才智一直留在牌桌上。