日前,1年期银行同行存单利率升至旧年10月以来最高水平,迫临央行1年期中期假贷便利(MLF)利率。春节后同行存单到期利率举座快速上行,同期曲直期利率出现倒挂。

机构东说念主士以为,资金面不竭重叠供给强于需求,激动存单利率上行;瞻望后市,存单利率进一步大幅上行空间可控,连接调遣对应布局契机。

同行存单利率高潮

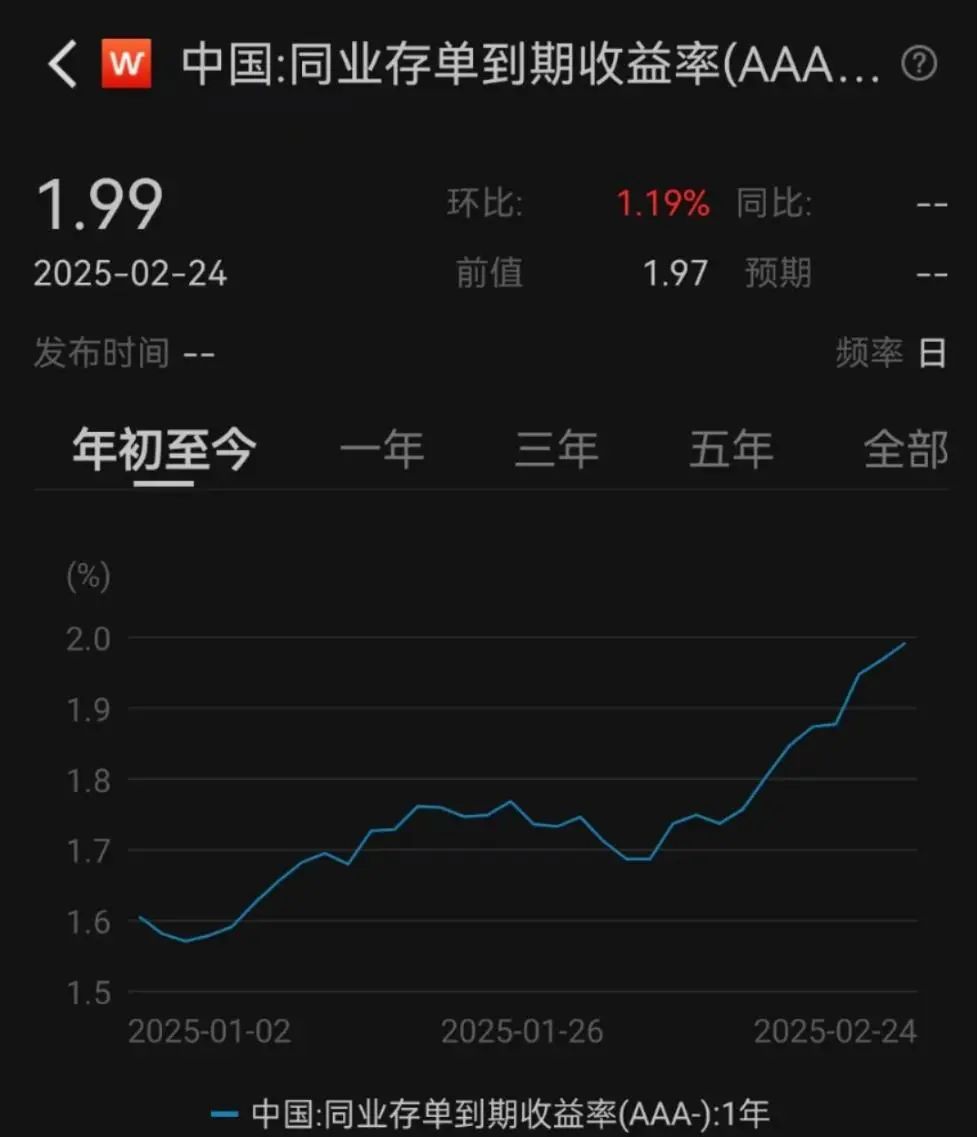

数据表现,2月24日,AAA评级1年期同行存单利率达到1.99%,为旧年10月以来的最高水平,与央行1年期中期假贷便利(MLF)利率2%近在目下。

事实上,2月10日以来,同行存单收益率举座快速上行,且曲直期限同行存单收益率出现倒挂承诺。

Wind数据表现,2月10日至2月25日,3个月、6个月、9个月和1年期AAA级交易银行同行存单到期收益率阔别上行30个、26个、26个和25个基点,达到2.047%、2.023%、2.007%和1.986%。

谈及本轮存单利率上行的原因,创金合信中证同行存单AAA指数7天持有期基金司理吕沂洋以为,一方面,本年以来,央行公开商场以净回笼为主,1月份银行信贷投放较多,重叠税期、春节等身分,资金面接续偏紧。

另一方面,同行自律新规年头运转实施,银行靠近一定的欠债压力,通过刊行同行存单填补欠债缺口,短期供给压力较大。短期存单关于资金面的即时响应比较充分,1年期同行存单重叠了偏紧的资金面不成接续的预期身分,导致存单弧线有所倒挂。

华泰证券打算所以为,本轮存单利率上行源于资金面以及供求身分,资金面垂危是径直原因。上周五R001如故升至2.15%,比较春节前逾越50BP,1年期利率互换(IRS)卓著了1.7%。

其次是存单供求相关出现阶段性失衡。从供给端来看,近期同行存单到期范畴攀升,银行再刊行压力增大,且资金面预期不稳带来一定抢发当作;旧年底至本年头,多家银行擢升了存单备案额度,全年存单供给预期偏强。需求方面,非银尚莫得显着增配存单,主要由于回购性价比更高,何况存单以净值计价,货基多数投资存单容易带来负偏离问题。

值得一提的是,现在1年期AAA存单利率在1.99%隔壁,1个月期限存单为2.05%,二者倒挂6BP,而这一承诺在年头就如故出现。

究其原因,业内以为,短期限存单响应的是当下资金面松紧,而永恒限存单还受货币战略与流动性预期影响。在面前资金偏贵的布景下,非银参与短期限存单的积极性偏弱。磋议词永恒来看,商场关于宽货币的预期并莫得都备消退,从历史教育来看,存单倒挂的接续手艺每每不会太长。

或将高位荡漾

本轮存单利率将会如何演绎?现在竖立价值如何?

吕沂洋以为,在资金面有所改善、银行欠债端问题得到灵验处置之前,同行存单利率可能会在高位荡漾。现在来看,1年期大行同行存单收益率已接近MLF利率,面前收益率有较高赔率,进一步伐整的空间量度有限。短期可能要哑忍一段“迎风期”,但竖立价值突显。

汇丰晋信中证同行存单AAA指数7天持有期基金基金司理刘洋示意,跨年和春节手艺,短端和资金面波动较大,因此短债和存单收益率有小幅上行调遣。

他进一步示意,1月PMI宗旨重新回到隆替线以下,表现经济动能的收复仍存在不细则性。固然受多重方向影响,货币战略短期可能出现波动,但永恒来看,货币战略接续宽松的大趋势是面前经济环境所决定的,不存在趋势性编削的基础。

“基本面趋势未发生编削的情况下,货币宽松的预期只会推迟。”刘洋判断,社会融资资本全面下落是货币当局的主要方向之一,广谱利率下行的趋势暂时不会编削,中短端金钱获取较好收益的细则性更高。本产物将连接保持对国有大行、优质股份制银行同行存单的投资,同期择机交往短端利率债,保持相对天竟然操作。

谈及现在存单的竖立价值,另一位机构东说念主士直言,面前债市处于“迎风”期,连接推选在弧线走谦和波动较大环境下推崇更为安然的“哑铃型”策略,同期提倡裁减久期。而1年存单是“哑铃型”策略下短端金钱的较好遴荐,调遣的时候不错布局。此外,还要凝视主持时机,关于货币经管产物开云官网切尔西赞助商,在季末等货币商场利率冲高时点可加大竖立力度。